成年人的焦虑,撑起一个IPO(人一个梦可以做多长时间)一个正常成年人的梦,

作者 | 岩竹

报道 | 金融八卦女频道

“知识付费就是贩卖焦虑”背后,行业的光环也逐渐暗淡。老罗选择了知识付费业务见顶的时间作为上市时机,开启了自己冲击创业板的步伐。

9月25日晚间,思维造物披露了招股说明书。

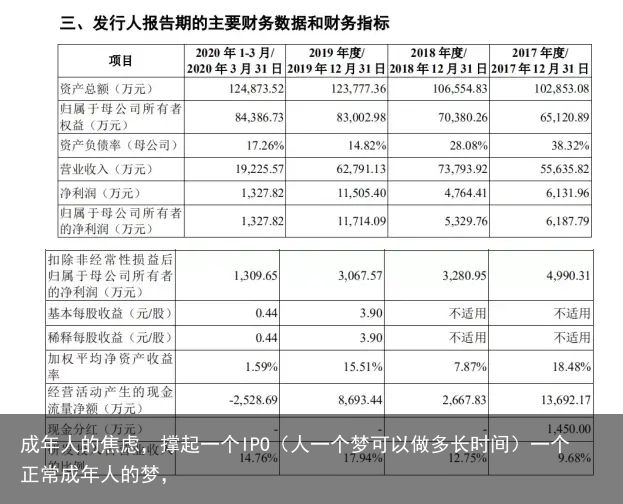

根据招股书显示,思维造物拟发行数量为1000万股,占发行比例为25%,募集资金10.37亿元。照此计算,发行前思维造物的估值约为41亿左右。而按照A股上市最起码一倍以上的炒作,思维造物上市后市值最起码都是百亿起步。

这意味着,在思维造物持股41.66%的罗振宇,如果上市成功则迅速变成一个拥有50亿身家的中年男性。

同样,不出意外,罗辑思维会成为在创业板乃至A股市场上市的知识付费第一股。

跟这个新闻同时爆出的,还有罗振宇公司上市的相关财务数据,给我们进一步揭示了罗振宇“思维帝国”的面纱。

其中有一点引发了很多投资人的关注,毕竟根据财报,公司扣非净利润近三年下降趋势明显,其中线上知识服务和电商业务在2019年下降明显。

收入下滑的线上知识付费

2012年,从央视出来“闲”了四年的罗振宇,在互联网视频平台优酷上打造了他的第一款财经脱口秀节目《罗辑思维》。做了一年多之后,《罗辑思维》为他积累了大量的粉丝,有了粉丝之后,罗振宇开始思考下一步路到底该如何走。

2014年,他预言公众号的红利期将过,所以他需要将粉丝迁移到一个自己能拿捏得住的平台,于是北京思维造物科技股份有限公司应景而生。

2015年,为了放大“IP”效应,他举办了第一届《时间的朋友》跨年演讲。2016年,罗振宇趁热打铁,与李天田、快刀青衣联合创立的知识服务应用“得到”App正式上线。

而为了能让“得到”有更多的用户,罗振宇想了很多办法,包括捧红一众经济学家以及学者(包括薛兆丰、万维钢、吴伯凡等),贩卖知识的背后,他还顺带做起了电商。

老罗知识付费的生意做得顺风顺水,据财务数据显示,2018年整个“得到”的收入就已经超过了7亿元。

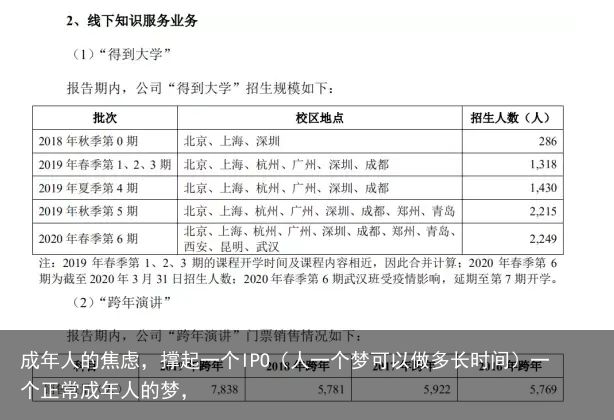

当然,也许是看到了线上业务见顶的趋势日益明显,老罗在这个时候开始了线下付费业务的拓展,“得到大学”应运而生。

这么折腾下来,老罗的生意逐渐平稳,甚至还略有发展。

根据IPO文件显示,截至2020年一季度末,“得到”App月度活跃用户数超过350万,累计注册用户数2135万人,累计付费用户563万人,付费用户ARPPU从2017年203.81元涨至231.93元。

所谓ARPPU,也就是用户平均在平台的支出金额,一般用来评估平台业务发展的持续性。

打开凤凰新闻,查看更多高清图片

打开凤凰新闻,查看更多高清图片另一方面,线下业务上升势头明显,“得到大学”每期学费在万元以上却几乎场场爆满,元旦现场听罗振宇跨年演讲平均每人花费在1500元左右。

但这个红火的场面之下,却是老罗根本无法对外说出的苦衷。

这个老罗打造的看似已经多点开花、线上线下一体化知识付费的国产巨无霸,但其实从2017-2019年财报中可以看出,整个罗辑思维的收入在上升,扣非净利润却下降明显。

根据招股说明书,思维造物2017年、2018年和2019年公司营业收入分别为 55635.82 万元、73793.92 万元和62791.13 万元,净利润分别为6131.96 万元、4764.41 万元、11505.40 万元,扣非净利润则分别为4990.31万元、3280.95万元、3067.57万元。

针对从2017年至2019年公司扣非净利润呈连续下滑趋势,思维造物解释称,2019 年公司线上知识服务业务及电商业务收入分别同比下降18.75%和16.77%,线下知识服务业务收入实现了 56.94%的增长,但由于整体收入占比不高,故2019年收入整体有所下降。

对于2019年的净利润规模为1.15亿,而扣非净利润仅3000万出头,思维造物的解释是,2019年净利润大幅上升的原因为公司将原子公司酷得少年(少年得到)变更为了公司的联营企业,核算投资收益6740.41万元所致。也就是说2019年思维造物全年1.15亿的净利润中,有6740万来自少年得到的股权处置收益。

再加上思维造物在2019年线上知识服务业务确实下降明显,该业务收入从2018年的5.07亿元,下降到2019年的4.12亿元。今年一季度,思维造物线上知识服务业务为1.05亿,刚好是2019年的四分之一,也就是说这项业务在今年一季度可能并没有太大增长。

这其实意味着老罗选择了知识付费业务见顶的时间作为上市时机,开启了自己冲击创业板的步伐。

线下知识付费的兴起

当然老罗也有自己的应对策略,从2019年开始,他增加了线下“得到大学”和相关演讲活动的次数。

根据招股说明书,这一块业务主要依靠得到大学的招生和罗振宇跨年演讲的门票收入。其中得到大学在2018年至2020年一季度一共举办了7期,跨年演讲则已成为罗振宇的定例产品。

财报数据显示,2017至2020年一季度,老罗线下知识付费业务收入分别为6347万元、7346万元、1.15亿元和6506万元。

根据财报可以看出,线下的得到大学和跨年演讲,收费都是在逐渐上升的。2018年第1期得到大学的学费为9800元,到2020年春季的第6期已变为13382元;而跨年演讲方面,2016年至2019年四期跨年演讲,销售流水分别为855万元、934万元、958万元和1282万元,换算平均平均票价为1483元、1578元、1657元、1636元。

有意思的是,读完整个招股说明书根本没有找到任何一个粉丝的字眼。也许在老罗心目中,购买和参与“得到”相关活动的都是学员而不是粉丝。

这意味着老罗对于学员学费的增加,丝毫不会有任何愧疚心理,毕竟一个教一个学,这是天然的卖方市场。

当然,在招股书中老罗也给出了收入增加的说明,认为“得到大学”各期学费呈现上升趋势,主要因为前期推广和试运营,推出了相关优惠政策, 后续学费单价呈现稳定增长趋势,而公司“跨年演讲”门票单价则较为稳定。

这就是所谓线下知识付费业务增长迅速的由来。

但如果未来老罗要以线下知识付费业务为核心,那跟新东方等线下培训机构有何不同,又如何去创业板争夺知识付费第一股的地位,目前依然是一个谜团。

稳健的财务数据和离奇高管

当然罗辑思维的上市,也有着财务报告非常靓丽的一面。

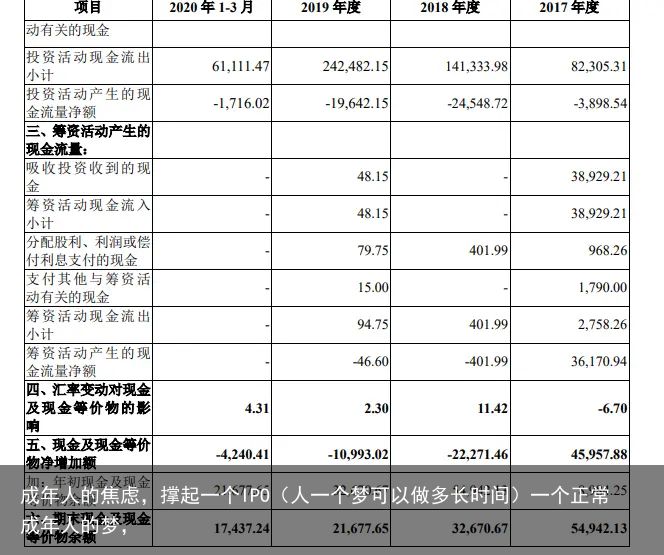

首先,不管怎么说老罗是一个非常谨慎的人,所以目前罗辑思维的账上有超过2亿的现金。这点其实跟很多企业一有资金就投资的经营方式略有不同。

纵观罗辑思维财务报告,其融资的方式非常单一,仅靠股东的大规模注资,而跟市场化的借贷没有任何关系。

这意味着老罗根本就没有什么短期长期债务的压力,再加上IPO说明书中列举的最近两年罗辑思维投资事项很简单,对外并没有那么多花钱的地方,恐怕这也是其能有2亿现金在账上留存的重要原因。

但不管如何,当前罗辑思维手握2亿现金,就意味着它可以选择更多的发展方式,也意味着老罗可以对明确的体系目标长期落实。

其次,财报中可以看出,老罗的市场费用仅有不到10%。这意味得到上所有的销售收入,并不是来自广告和营销的拉动,这与老罗对外宣传用户复购率超过30%的形象非常相符。

如果一切属实,罗辑思维是一个以内容来拉动业务的公司,这会给很多投资人提供一个心理稳定的保证。

毕竟,相当于产业公司注重产品质量一样,这样操作的罗辑思维其实是对自己提供的知识付费内容高度自信的表现。

而这一点,对评估一家上市公司的价值非常重要。

第三,核心老师群体收益稳定,而且在行业内名数前列。根据财报数据,得到上,吴军等TOP级老师一年收入在1000万左右,火遍年轻职场群体的薛兆丰两年收益近3000万,获得分成最高的讲师是《5分钟商学院》的刘润,共计4839万。

罗胖的大方不光是稳定师资力量的一种方式,也为更多的名师加入得到平台提供了良好的保证。

对很多老师来说,这种超乎寻常的待遇就像千金买马骨,可预计短时期内,会对很多名师有较大吸引力,很可能得到会迎来一波名师入住的潮流。

这样的持续性,可能会拉开得到与其他内容付费平台的距离。

而结合最近西瓜视频疯狂签约知识付费视频MCN机构的新闻,以及各家对优质教师抢夺日益激烈的现状可以看出,未来知识付费将成为高薪名师鏖战的战场。

这点,老罗现在可能正满脸坏笑。

当然,让很多投资人感到意外的,还有另一件事。

根据公开的高管信息显示,实际日常维持公司运营的CEO李天田花名脱不花,居然没有读过大学,只是高中肄业。

翻开这位牛人的简历,你会觉得人生怎么这么不公平。17岁高中肄业,18岁给企业家讲课,19岁当董事长、虎嗅网专栏作者……网络一搜,一堆闪闪发光的履历与头衔。

不管后来这位脱不花在管理和咨询行业到底有多深的造诣,罗辑思维毕竟是一家知识分享的公司。在这样一个以知识作为内容和产品的企业中,管理人居然是一个学术无用论的践行者,其实对很多投资人和机构投资者看来,是有着不小的经营风险的。

而在向知名投行询问投资意向的时候,香港某投行资深投资经理李振就此表示,这个高管团队是有潜在重大问题,会提示公司如果做相关的投资选择要更加详细的考虑其中风险。

“这确实是一个潜在重大风险点,而且对于机构投资人来说,我们确保的是投资的安全性,像这样重要人事上出现的风险,对很多刚上市的企业来说很可能是灭顶之灾。”

也许脱不花有着自己的传奇经历,罗振宇的任用是有更多基于公司发展层面的考量。但在上市公司的体系下,公众企业就要考虑到各个方面的各种因素与变化。

这种变化是好是坏,只能由罗振宇和他的团队自行体会。

但不管怎么说,别让股民当韭菜,就是一只好股票。

支付宝扫一扫

支付宝扫一扫 微信扫一扫

微信扫一扫